一般社団法人設立の流れ

■一般社団法人の概要

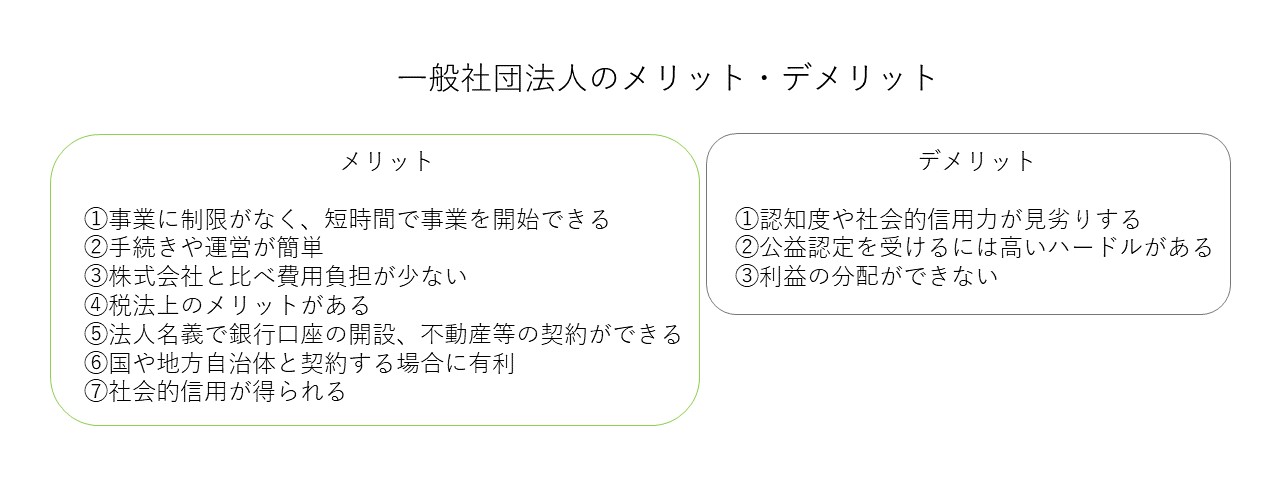

一般社団法人は2006年の公益法人制度改革により、従来の民法により設立される社団法人に代わって、公益社団法人とともに設けられた法人です。設立許可を必要とした従来の社団法人とは違い、一定の手続き及び登記さえ経れば、主務官庁の許可を得るのではなく準則主義によって誰でも設立することができます。また、設立後も行政からの監督・指導がなく、非営利法人であるが事業は公益目的に制限されず、営利法人である株式会社などと同じく収益事業や共益事業なども行うことができます。

営利法人である株式会社等と異なり、設立者に剰余金または残余財産の分配を受ける権利を与えることはできません。そのような趣旨の定款は無効となります(一般社団・財団法人法11条2項)。

■一般社団法人を設立するには…

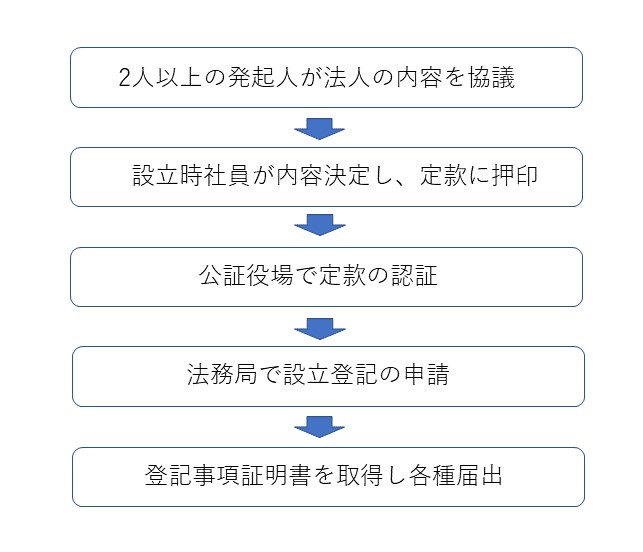

2人以上の発起人が集まり、定款、事業計画書、収支予算書等について検討し、原案を作成します。

そして、発起人の中から設立時社員(議決権を持つ会員)が集まり、法人設立の意思決定を行い、発起人会で作成した定款等の運営ルールや体制等について決議します。

役員(理事、監事)の就任承諾書や印鑑証明書等を取り寄せ設立申請に必要な正式書類を作成します。設立時社員のみ定款に実印を押印します。

定款や申請書類が完成したら、公証役場で定款の認証を受けます(定款認証料は謄本代を含めて約52,000円程度必要です)。

定款認証が済んだら、主たる事務所の管轄の法務局に申請書類を提出し、形式上の不備がなければ受理されます(収入印紙代60,000円必要)。

申請書類が受理された日が法人設立の日(創立記念日)になります。

登記申請から約1週間ほどで登記事項証明書が取得できます。その証明書(登記簿謄本)をもって、銀行口座の開設や各種届出をします。

■定款記載の注意事項

・社団法人の絶対的記載事項…「目的」「名称」「主たる事務所の所在地」「設立時社員の氏名又は名称及び住所」「社員の資格の得喪に関する規定」「公告方法」「事業年度」

・定款の定めがなければ効力を生じない事項…「理事会、監事、会計監査人等の期間設置の定め」「監事設置法人におかる理事会などの損害賠償責任を理事等が一部免除する定め」「基金を引き受けるものの募集に関する定め」

・定款に規定しても無効な事項…「社員に余剰金又は残余財産の分配を受ける権利を与える定め」

■必要書類の概要

- 定款認証の際の委任状

- 設立時社員及び代理人の印鑑証明書

- 定款

- 設立登記申請書

- 設立時代表理事、設立時理事、設立時監事の就任承諾書

- 設立時理事及び設立時監事の本人確認証明書

- 設立時代表理事の印鑑証明書

- 設立時代表理事選定書

- 決議書

- 法人印の印鑑届出書

- その他(代理人が申請する場合は委任状、会計監査人を置く場合は就任承諾書、監査法人の場合は登記事項証明書、別紙など)

- ※③④⑪は、理事会を置く場合と置かない場合で、一部、書類内容が違います。

■法人設立後

法人が成立したら、まずは「設立時貸借対照表」という会計書類を作成します。

また、税務署や都道府県・市区町村に、法人設立届出手続を行います。

法人設立届出手続の際には、法人の登記事項証明書(いわゆる登記簿謄本)が必要となりますので、あらかじめこれを法務局から取り寄せておきます。

- 設立時貸借対照表の作成

- 登記事項証明書・印鑑証明書取得

- 法人設立届出手続

その他、収益事業を行う場合は、税務署に「収益事業開始届」を提出し、また必要に応じ、「青色申告承認願」や「給与支払事務所等の開設届」などを提出します。

■銀行口座の開設

銀行口座の開設手続には、概ね次の書類等が必要となりますので、あらかじめ準備しておかれることをお勧めします。

- 登記事項証明書(履歴事項全部証明書)

- 法人の印鑑証明書・代表者印

- 別に銀行印(取引銀行に登録する印鑑)を用いる場合には、その銀行印

■決算について

毎事業年度終了後、決算処理をして、定時社員総会で決算の承認を受けます。

また、承認を受けた貸借対照表の公告手続(決算公告)を行います。

なお決算公告は、電子公告の場合は5年間、掲示板掲載の場合は1年間、掲載し続ける必要があります。

■法人税申告等

ほ課税所得が発生する事業を行っている場合には、法人税や法人事業税の申告・納付をします。

また、課税所得の有無に関わらず、法人住民税の申告・納付をします。

なお、一般社団法人は、原則として、法人住民税が毎年少なくとも7万円かかります。

法人住民税については、条例により減免申請できる場合もありますので、特に「非営利一般法人型」の一般社団法人は、都道府県税事務所に相談されると良いでしょう。

■役員変更の注意点

役員は、任期満了となる時期の定時社員総会で、再度選任手続を行い、役員変更登記申請手続を行います。

役員変更登記申請手続では、登録免許税が1万円かかります。

なお、仮に役員に全く変更がない場合でも、「重任」という扱いで、役員変更登記申請手続が必要になります。

■法人税などの課税所得について

一般社団法人は、原則として、寄付金や会費収入なども含め、全ての所得が課税所得の対象となります。

非営利性を徹底しているなどの「非営利一般法人型」の一般社団法人については、「収益事業」と呼ばれる、いわゆる商売による所得のみが課税所得の対象となり、寄付金や会費収入等には課税されません。